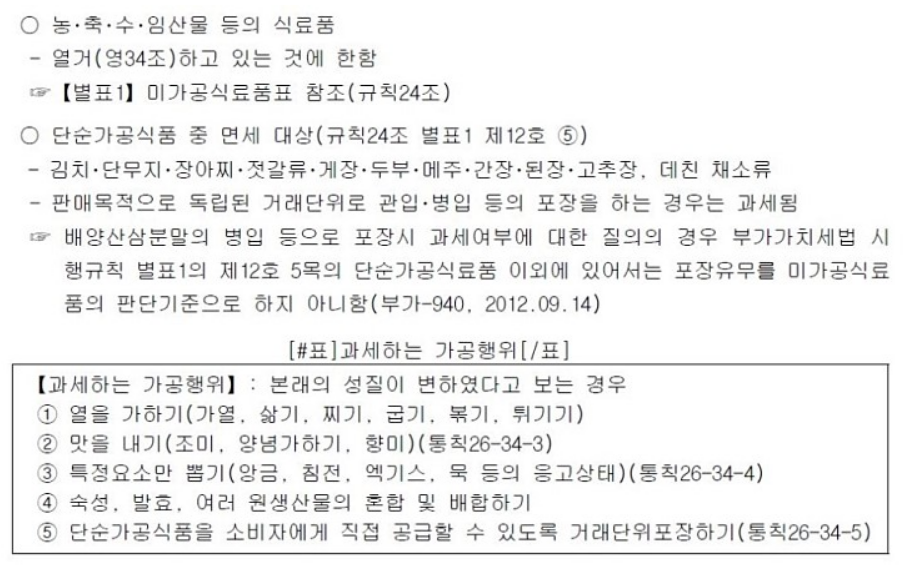

미가공식품이란 가공되지 않았거나 탈곡,정미,건조,정육,냉동,염장 등 본래의 성질이 변하지 않는 정도의 1차가공을 거친 식료품을 말합니다. 이러한 아래의 그림이 미가공 식료품의 범위입니다!

이러한 미가공식품들은 부가가치세가 면세되는데 실생활에서 적용되는 미가공 식품은 어떤것이 있는지 알아보고 이에 따른 부가가치세에 대해서 함께 알아보면 유익할 것 같아서 올립니다!

또한 특이한 부가가치세 과세 사례와 특이한 부가가치세 면세 사례도 올려보겠습니다.

1)삶아서 포장한 홍게의 부가가치세 여부

-사업자가 홍게를 삶아서 홍게살을 분리한 후 게육만을 포장하여 판매하는 경우에 해당 삶은 게육은 미가공식료품에 해당하지 않음으로 부가가치세가 과세됩니다.

2)맥반석오징어와 같은 구운 오징어의 부가가치세 여부

-오징어 중 산것과 냉장,냉동,염장등을 한것은 미가공식품이여서 부가가치세가 면제되지만 구운 오징어는 해당되지 않기 때문에 포장여부와 상관없이 부가가치세가 과세됩니다.

3)김치제조에 필요한 양념을 제조하여 판매하는 경우의 부가가치세 과세여부

-고추가루,마늘,양파,새우젓,멸치액젓,전분풀,설탕 등을 배합하여 만든 김치제조에 필요한 양념을 판매하는 경우에는 부가가치세가 과세됩니다.

4)참기름이나들기름의 부가가치세 여부

-참깨 또는 들깨를 볶아 압착하여 생산된 참기름 또는 들기름은 부가가치세가 면제되는 미가공식품에 해당하지 않으므로 부가가치세가 과세됩니다.

5)삼계탕용 재료인 농산물을 개별포장하여 닭과함께 판매하는 경우의 부가가치세 면제여부

-부가가치세가 면제되는 삼계탕용 닭을 판매하는 자가 삼계탕의 재료인 대추,삼,찹쌀,마늘 등을 본래의 성질을 그대로 유지한 상태로 비닐에 포장하여 공급하는 경우에는 부가가치세가 면제됩니다.

6)밑반찬 및 게장의 부가가치세 여부

-더덕,콩,멸치,무말랭이,파래,고추,깻잎,오징어채,향신료 등 양념에 혼합하여 판매하는 더덕무침,콩자반,멸치볶음,무말랭이무침,파래무침,고추무침,양념깻잎,오징어채무침,양념게장,간장게장은 식품위생법에 의한 정상 김치류와 젓갈류에 해당하지 않으므로 포장여부와 관계없이 미가공식료품의 범위에 해당하지 않아서 부가가치세가 과세됩니다.

7)인삼을 넣은 한우쇠고기의 부가가치세 면제 여부

-뼈를 제거하고 기름을 바른 쇠고기에 인삼덩어리 및 인삼엑기스를 주입하여 진공포장한 후에 숙성시킨 상태의 쇠고기는 부가가치세가 면제되는 미가공식료품에 해당하지 않으므로 해당 쇠고기를 공급하는 경우 부가가치세가 과세됩니다.

8)진공포장 염장두릅의 부가가치세 면제 여부

-사업자가 염장두릅(소금에 절인 두릅)을 수입하여 12시간 탈염, 변질방지를 위한 소량의 염수첨가, 진공포장후 변색 및 변질방지를 위하여 포장된 상태로 본래의 성질이 변하지 않을 정도로 살균하고 급속냉각하여 공급하는 경우에 해당 두릅은 원래 생산물의 본래의 성질이 변하지 않는 정도의 1차가공을 거친 식용에 사용하는 미가공식료품에 해당하여 부가가치세가 면제됩니다.

9)훈제건조참치를 분쇄하여 포장 판매하는 경우의 부가가치세 면제여부

-훈제,건조한 참치를 다른 첨가물 없이 단순가공하여 파매하는 경우에는 미가공 식료품에 해당하므로 부가가치세가 면세됩니다.

10)회사구내식당을 위탁받아 운영하는 자가 일괄구매하여 양념한 김치를 위탁회사식당별로 배분하여 주는 경우의 부가가치세 면제여부

-다른 사업자의 구내식당을 위탁받아 식당을 운영하는 사업장을 2개 이상 가진 사업자가 그중 한 사업장에서 배추를 일괄구매하여 양념한 후 동일업종의 다른 사업장으로 포장하지 않은 상태로 반출하는 경우 김치는 미가공 식료품에 해당하여 부가가치세가 면제된다.

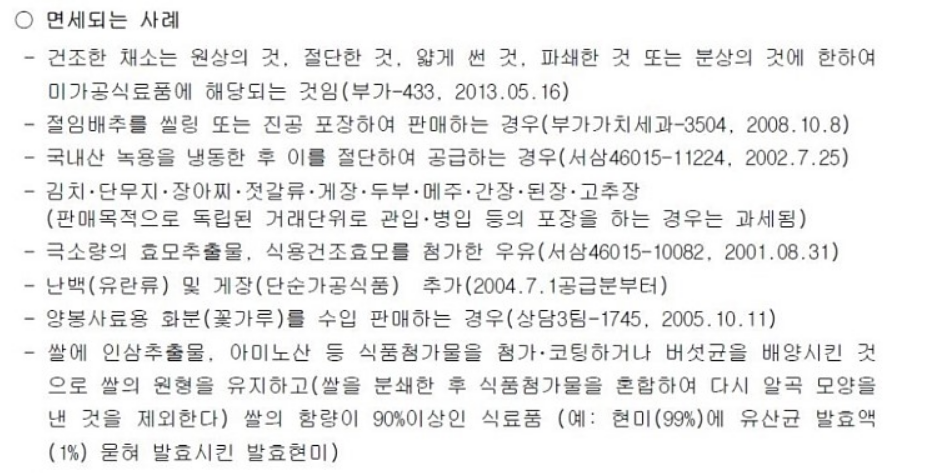

이외의 부가가치세가 면세되는 특이한 특정사례들도 올려봅니다.

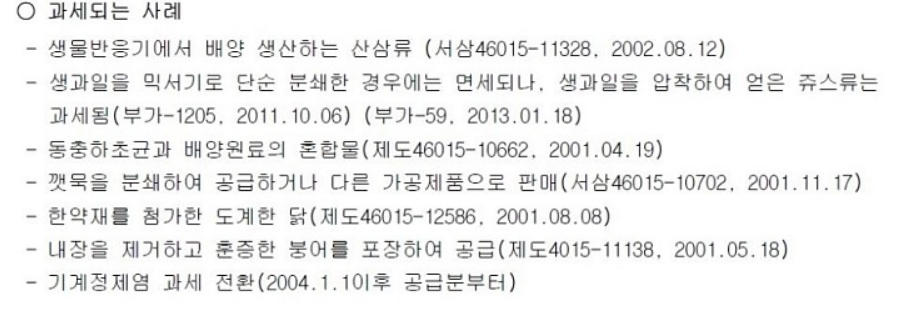

그리고 부가가치세가 과세되는 특이한 특정사례들도 올려봅니다.

부가가치세가 적용되고 면세되는 사례와 면제,과세여부를 실생활에서 적용되는 직접적인 사례로 알아보니, 부가가치세 세법이 한결 가까워지고 세법에 대한 이해가 더욱 쉬워진 것 같은 생각이 듭니다!