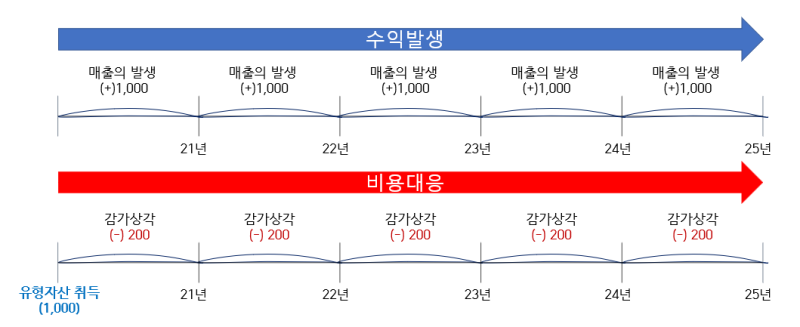

감가상각비는 일시불을 구독형으로 바꿔주는 행위의 결과물이다. 건물도 기계장치도 그 사용성이 일정 수준 이하로 떨어질 때까지의 기간동안 구독한다고 가정하여 일시불로 지급한 금액을 나눠서 뿌려주는 것이라고 이해하는 것이 가장 쉽다.

이걸 굳이 어렵게 이야기한다면 제조 등에 필요한 유형자산의 구입으로 지출한 비용은 향후 일정 기간 동안 매출에 기여하므로 매출이 발생하는 기간 동안 비용을 합리적으로 배분하는 것이 합리적이라는 것이다. 이걸 수익비용 대응의 원칙이라고 하는데 이것 때문에 기업회계기준이 발생주의에 따른다고 보면 된다.

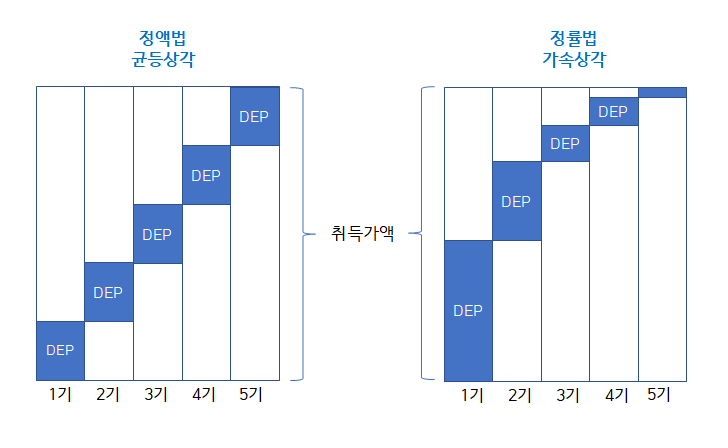

한편, 대표적인 감가상각방법으로는 정액법과 정률법이 있다. 먼저 정액법은 매 회계연도 균등(똑같은 금액으로)하게 상각하는 방법을 말한다. 그림처럼 일정한 기간 동안 동일한 금액만큼 감가상각비로 보아 비용처리를 하는 것이다.

반면 정률법은 매년 일정한 비율만큼 반영해서 상각비를 계산하는 방법이다. 일종의 가속상각으로서 상각 초기 연도에 많은 금액을 상각할 수 있다. 매년 상각 후 남은 잔여금액에 대하여 일정률을 곱하는 방법이기 때문에 시간이 경과할수록 상각비는 급격하게 줄어들 게 된다.

그림을 보면 정액법과 정률법을 활용한 감가상각비(DEP, Depriciation) 차이를 확연하게 알 수 있다. 일반적으로 정률법은 취득 초기에 회사의 수익활동에 상당한 기여를 하게 되고 시간이 흐를수록 그 기여도가 반감되는 성격의 자산에 적용된다. 주로 기계장치와 같은 자산에 적용하곤 하는데 최근에는 이마저도 정률법보다 정액법을 사용하는 곳이 많아지고 있다.

최근에는 기계장치를 포함하여 다양한 형태의 자산들의 교체주기가 너무 빨라지고 있어 가속상각에 따른 장점이 사라지고 있다. 가속상각을 한들 신규 장비 또는 기계장치를 또 취득해서 상각해야 하니 결국 정액법과 동일한 효과를 보여줄 수밖에 없는 현실이다.

이 밖에도 자산의 실질을 반영하는 다양한 감가상각방법(합리적일 경우)을 적용할 수 있으나 대부분의 기업들이 정액법과 정률법을 사용하는 것만 알아두면 좋을 듯한다. 그리고 내용연수란 것이 있는데 기업이 취득한 자산을 사용할 수 있는 기한을 말하고 해당 내용연수만큼 나누어서 상각이 이루어진다고 보면 된다. 정액법이고 내용연수가 5년이라면 취득가액에서 5를 나누어 감가상각비를 구하면 된다.

기업은 내용연수를 합리적으로 추정해서 상각을 하나 현실적으로 내용연수가 지나도 사용하는 경우가 많다. 각각의 설비에 대하여 정확한 내용연수를 산정해서 상각비를 반영하는 것이 가장 베스트다. 그러나 너무 정확한 내용연수를 산정하고자 한 나머지 들쭉날쭉 내용연수로 어렵게 관리하게 되면 오히려 제대로된 감가상각비가 산출되지 않을 수 있다. 따라서 큰 분류로 나누어 일정하게 정해진 룰에 따라서 동일한 내용연수를 일관되게 적용하는 것이 보다 합리적일 수 있을 것이다.

출처 : https://m.blog.naver.com/zhowoon79/222649541987